600亿美元,SpaceX买下Cursor:xAI终于有了编程工具,但故事可能不在这里

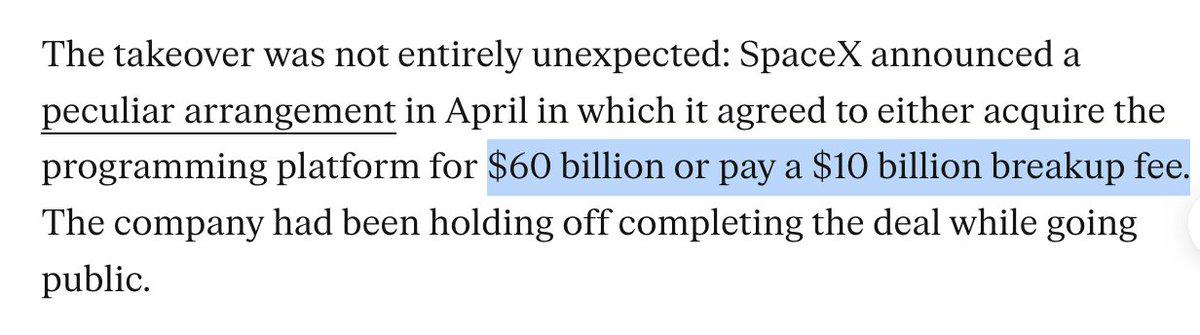

消息来得突然,但逻辑并不性感。SpaceX宣布以全股票交易收购Cursor,估值600亿美元。这笔交易让xAI立刻拥有了一个能与Claude Code、Codex抗衡的企业级编码助手。如果只看标题,你可能会觉得Elon在补齐AI拼图——但素材中有一条判断值得单独拎出来:“分析指出xAI似乎更倾向于出租数据中心作为超大规模提供商,而非追求SOTA模型。”

问题从这里开始。

600亿买一个快速补位,但不一定是战略锚点

先看数字。600亿美元全股票,不是现金。这意味着SpaceX用自己的股权去换Cursor的股权,没有流动性压力,但代价是稀释。Cursor在这轮估值前,上一轮(2024年末)大约是25亿美元。600亿是24倍溢价。你可能会说:编程助手市场在爆发,值得这个价。但我的判断是,这个数字说明的不是Cursor本身值多少,而是xAI在时间轴上的紧迫感有多强——它等不起从零训练一个代码模型再打磨产品。

区别在于:OpenAI有Codex,Anthropic有Claude Code,它们都是基于底模+应用层一体化。xAI的Grok在数学和推理上有亮点,但在代码生成领域,据第三方评测(如SWE-bench),Grok并未进入第一梯队。收购Cursor,相当于xAI跳过了模型训练到产品化的那几步,直接拿到了月活数百万的用户入口和成熟的IDE插件生态。

但换个角度看,如果xAI真的只想当“云房东”——出租数据中心算力,做超大规模提供商——那它根本不需要一个编程助手。超大规模提供商的核心资产是GPU集群、网络带宽和客户获取能力,不是IDE集成。为什么花600亿买一个面向开发者的工具?两种可能:要么分析错了,xAI其实想走垂直SaaS路线;要么这笔收购另有用途。

Cursor为何被“云房东”逻辑需要?矛盾点正在于此

素材里那句“分析指出xAI似乎更倾向于出租数据中心作为超大规模提供商”不是空穴来风。过去几个月,Elon多次在X上提到xAI的算力需求,并且公开表示孟菲斯数据中心的1亿GPU·小时训练量只是开始。与此同时,xAI的商业模式目前主要靠Grok订阅和API调用,规模远低于Azure、AWS或Google Cloud。一个刚起步的模型公司要直接跳入云基础设施市场,需要大量资本和用户基础。收购Cursor能带来什么?它可以绑定开发者社区,但Cursor的用户大多用自己的API key或企业密钥,xAI无法直接控制。更关键的是,Cursor本身不拥有数据中心。

所以这个逻辑成立不了:出租数据中心需要的是卖算力,卖编程助手卖的是工具。两者用户群体有交叉,但购买决策完全不同。企业买云服务看的是区域覆盖、合规和性价比;买编程助手看的是代码质量、上下文长度和模型效果。xAI不可能靠Cursor的付费用户去消化它在建的几十亿美元GPU集群。除非——它想让Cursor的前端成为自己云服务的免费入口,像Microsoft把GitHub Codespaces和Azure绑在一起。但Microsoft有完整的云产品线,xAI没有。它甚至连企业级API稳定性和SLA都还没证明过。

值得持续跟踪的,反而是SpaceX的支付方式

全股票交易意味着Cursor的股东将持有SpaceX股份。SpaceX作为全球估值最高的未上市公司之一(市场估约1800-2000亿美元),股权流动性差但增长预期强烈。Cursor团队接受这种结构,说明他们更看重SpaceX的长期价值,而不是短期现金。这让我想起2014年Facebook用190亿美元现金+股票收购WhatsApp,当时也被普遍视为离谱,但WhatsApp为Facebook换来了用户护城河。

但这里有一个关键区别:WhatsApp的用户是社交网络,而Cursor的用户是开发者。开发者对于被一家制造火箭和电动车的公司收购,天然不信任——他们会担心Cursor的未来独立性,会不会被强制接入xAI的模型?数据会不会上传?Cursor此前支持多模型(包括OpenAI、Anthropic、Google),如果未来逐渐排他,用户流失几乎是必然。这是一个很现实的tension。

没有答案,但问题已经够尖锐

现在下结论为时尚早。我们不知道Cursor收购后的具体整合路径——是作为独立子公司运营,还是直接并入xAI产品线?素材没有透露。但已知的是:xAI如果真想当云房东,它需要先在模型侧证明自己能让开发者的代码生成质量超过Claude Code和Codex——而Cursor只是一个载体,不是答案本身。

数据指向一个矛盾:600亿美元买编程助手,和出租数据中心需要的能力集不匹配。除非xAI打算把Cursor改造成云控制台,但那等于重写产品逻辑,和买一个现成工具相比,成本更高。

最终,这笔交易暴露的是xAI的战略模糊性——它到底是模型公司、应用公司,还是基础设施公司?很多时候,砸钱买工具只会让问题更清晰,而不是更模糊。一个600亿美元的全股票赌注,反而让公司的优先级暴露得更彻底。

你怎么看——对于一家刚起步的AI公司,花600亿买客户还是在建护城河?评论区见。