16:41Decoder@Matthias Bastian三星和SK海力士在韩国政府支持下,计划投资5900亿美元建设新芯片工厂和封装中心,以应对AI数据中心对高带宽内存(HBM)的激增需求。杰富瑞预计内存价格每季度可能上涨50%,并持续到2027年。这两家公司目前控制着全球HBM市场近80%的份额。行业SamsungSK HynixHBM内存AI数据中心推荐理由:三星和SK海力士砸5900亿美元扩产,因为AI让内存涨价,每季度涨50%直到2027年。全球HBM市场他俩占八成。原文

14:53IT之家(博客/媒体)韩国产业通商部长金正官与总统李在明宣布启动涵盖半导体、物理 AI 和 AI 数据中心的“三大超级项目”。政府将联合企业五年内把首都圈半导体生产能力扩大两倍,晶圆厂建设从原定2040年代中后期提前至2030年代中期,最多提前12年。政府计划15年内投入30万亿韩元(约1321.2亿元人民币)支持芯片研发与生产,预计五年内DRAM生产能力翻倍。行业韩国DRAM半导体AI数据中心产业政策推荐理由:韩国政府砸30万亿韩元,五年内DRAM产能翻倍,晶圆厂提前12年开工,半导体玩家该紧张了。原文

14:49IT之家(博客/媒体)韩国气候环境部长官金成焕宣布将推出分地区差异化电价制度,并新设AI数据中心专属电价方案。政府计划保障半导体工厂和AI数据中心稳定获取低成本电力,降低忠清、岭南等区域大型AI数据中心的用电成本。西南圈半导体产业集群将配套630万千瓦供电和每日65万吨供水,龙仁产业集群需1500万千瓦电力和150万吨水。AI数据中心配套至2029年前供应超800万千瓦电力。行业韩国电价政策AI数据中心半导体产业基础设施推荐理由:韩国政府要给AI数据中心搞专属电价,降低用电成本,吸引企业去地方投资,对半导体和AI基建是大利好。原文

14:47IT之家(博客/媒体)SK集团会长崔泰源宣布,到2035年建成15吉瓦(GW)AI数据中心容量,总投资规模达1000万亿韩元(约4.4万亿元人民币)。项目将作为韩国国家级基础设施和“实体AI时代”核心底座,未来10年平均每年国内投资超100万亿韩元。SK海力士也将向韩国西南部投资400万亿韩元,该项目总投资额达1100万亿韩元(约4.84万亿元人民币)。行业SK集团AI数据中心韩国SK海力士投资推荐理由:SK集团砸1000万亿韩元建15GW AI数据中心,相当于4.4万亿元人民币,未来10年每年投4404亿元,顺便还要建半导体超级项目。这规模真猛原文

16:38pandaily@contact@pandaily.com (Pandaily)随着AI数据中心建设加速,800G和1.6T光模块需求激增,带动光学模块MCU芯片成为半导体关键细分领域。国内厂商兆易创新(GigaDevice)和国民技术(Nations Technologies)正竞相抢占市场份额。该市场预计到2026年6月将实现显著增长。行业光模块MCUAI数据中心GigaDeviceNations Technologies推荐理由:AI数据中心让光模块MCU火起来了,兆易创新和国民技术正在抢这块蛋糕,看看谁更猛。原文

09:57Pandaily@contact@pandaily.com (Pandaily)精选庆阳通过“算电协同”模式利用绿色电力驱动AI数据中心。该模式将算力调度与清洁能源生产协同优化。庆阳正成为中国AI数据中心新枢纽。行业庆阳算电协同绿色电力AI数据中心推荐理由:庆阳用绿电和算力协同做了个新AI数据中心枢纽,效率高还环保,做数据中心和绿电的可以看看这个模式。原文

22:51IT之家(博客/媒体)美国联邦能源监管委员会下令6家区域电网运营商加快大型用电设施接入输电系统,以应对AI数据中心耗电激增。这些数据中心耗电量超过小城市,目前约占美国用电需求的5%,到2035年可能增至三倍。委员会成员一致通过新命令,覆盖服务2亿美国人的电网运营商,并邀请更多公用事业公司参与。行业FERCAI数据中心电网运营商能源政策推荐理由:美国能源监管委员要求6家电网加速给AI数据中心供电,耗电已超小城市,2035年或翻三倍。想了解AI对能源的影响?看这个。原文

18:27Pandaily@contact@pandaily.com (Pandaily)碳化硅器件市场预计到2031年达到110亿美元。主要驱动力包括AI数据中心电力需求、电动车普及和可再生能源增长。中国厂商正在迅速扩大市场份额。AI数据中心的能耗问题推动了对高效碳化硅功率器件的需求。行业碳化硅SiCAI数据中心电力半导体市场预测推荐理由:碳化硅市场2031年将达110亿美元,AI数据中心和电动车是主要动力,中国厂商在扩张。原文

18:19pandaily@contact@pandaily.com (Pandaily)73°Coherent、Nokia、JX Advanced Metals 等全球光芯片厂商宣布扩大产能,以满足AI数据中心对高速互联的需求。NVIDIA 为此投资20亿美元,锁定光子互连供应链。这些扩产计划预计在2026年前完成,以支撑下一代AI网络架构。行业CoherentNokiaJX Advanced MetalsNVIDIA光芯片AI数据中心4 个信源在谈推荐理由:光芯片是AI数据中心的血管,英伟达砸20亿锁定供应,可以了解一下三巨头各自的扩产计划原文

16:54IT之家(博客/媒体)精选鸿海与施耐德电气宣布战略合作,共同推动次世代AI数据中心的发展与规模化应用,合作生产将于今年稍晚启动。双方将结合鸿海的制造优势与施耐德的能源智慧,打造集成式、可实时部署的解决方案,帮助客户快速构建AI基础设施。合作内容包括开发次世代AI数据中心参考架构,以及探索闭环式能源优化、模块化电力与冷却系统等创新方案。该合作旨在构建可重复的高性能AI工厂蓝图,推动全球AI基础设施标准化。行业鸿海施耐德电气AI数据中心能源管理推荐理由:鸿海和施耐德联手搞AI数据中心,今年就能投产,专攻高效节能部署。原文

21:55IT之家(博客/媒体)韩国政府启动“超级创新经济项目”,投资5000亿韩元(约22.3亿元人民币)研发下一代功率半导体。功率半导体在AI数据中心中用于稳定供电、提高能效、降低损耗,支撑高密度AI设备。先进材料SiC和GaN相比传统硅基半导体,耐高温、能耗低、转换效率高。韩国要求所有使用功率半导体的企业参与,旨在构建完整生态体系。行业功率半导体SiCGaNAI数据中心韩国推荐理由:韩国砸22亿搞功率半导体,AI数据中心离不开它原文

21:08PolymarketMoney@PolymarketMoney据报道,中国正在制定一项为期五年、总额约2950亿美元的计划,旨在构建全国性AI数据中心网络。该计划要求80%以上的关键技术来自华为等本土供应商,以减少对英伟达(NVDA)和AMD等外国芯片的依赖。此举将加速中国AI基础设施自主化,并可能重塑全球半导体供应链格局。行业AI数据中心国产替代华为英伟达半导体供应链推荐理由:这项2950亿美元的计划将深刻影响全球AI芯片市场,关注国产替代的投资者和AI基础设施从业者值得深入了解。原文

10:54arXiv cs.AI@Mohammad Hemmati, Gbemi Oluleye, Vassilis M. Charitopoulos精选一项研究利用空间显式优化模型,模拟了21种AI增长情景下欧洲数据中心的能源需求。结果显示,到2050年AI可能带来73-723太瓦时的额外电力需求,并在2030-2050年间导致67-181百万吨二氧化碳的累积排放超调。研究指出,2030年后AI基础设施选址将更受稳定电源和系统灵活性的影响,而非仅依赖清洁能源丰富度。在中等情景下,AI需要额外200小时的稳定发电,使关键枢纽的平准化度电成本增加35欧元/兆瓦时。即使悲观情景下,现有基础设施也需要新增70吉瓦容量,而管理增长路径下可能达到226吉瓦。研究认为,虽然2050年净零目标可能实现,但中期排放风险显著,欧盟需调整政策以应对数字化转型。论文AI数据中心能源转型净零目标电力系统规划碳排放推荐理由:这项研究为欧洲能源规划者提供了AI数据中心扩张的量化风险图,做电力系统或气候政策的团队可以直接参考其情景分析来调整基础设施投资策略。原文

10:30IT之家(博客/媒体)精选72°三星在2026台北国际电脑展上展示了面向HBM5内存的HPB(热阻断路径)封装散热结构,旨在解决高密度、高速度HBM堆栈的散热压力。该技术在封装内部加入独立热柱,从堆叠内部带走热量并导向散热器,重点优化D2D PHY区域的热管理。HPB已在HBM4E上验证,首批12层样品已出货。三星还确认HBM5基底芯片将转向2nm工艺。与此同时,SK海力士采用iHBM方案,将冷却元件嵌入D2D PHY层,可降低超30%热阻,两者路线不同。行业HBM5三星SK海力士散热架构AI数据中心推荐理由:AI数据中心对高带宽内存的散热需求日益迫切,三星和SK海力士的竞争方案直接影响HBM5性能与可靠性。做AI基础设施或芯片设计的团队值得关注,这决定了未来AI系统的热管理效率。原文

14:51pandaily@contact@pandaily.com (Pandaily)精选随着AI智能体和大型语言模型推动数据中心流量爆炸式增长,GPU之间的通信链路成为关键瓶颈。在当代AI集群中,GPU等待数据的时间往往超过实际计算时间。Co-Packaged Optics(共封装光学)技术通过将光学引擎与交换芯片直接集成,有望大幅降低功耗、提升带宽密度并缩短延迟。该技术被视为AI数据中心互连架构的下一代骨干,预计将在2026年6月左右迎来商业化部署。行业Co-Packaged OpticsAI数据中心互连技术GPU通信光互连推荐理由:GPU算力被通信瓶颈浪费是AI集群的普遍痛点,CPO技术直接解决功耗和延迟问题,做大规模训练或推理部署的团队值得关注这一即将落地的架构变革。原文

23:14Decoder@Matthias Bastian软银宣布将在法国建设AI数据中心,总容量高达5吉瓦,这是其在欧洲最大的AI基础设施投资,预计投资额达750亿欧元。到2031年,位于法国北部的三个站点将建成价值450亿欧元的设施。尽管软银在全球范围内不断宣布大型项目,但许多项目尚未落地。此举反映了全球对AI算力需求的激增,但也引发了对项目实际执行能力的质疑。行业软银AI数据中心法国基础设施投资算力推荐理由:软银的巨额投资表明AI基础设施竞赛正在加速,关注数据中心建设和AI算力市场的读者值得了解这一动向,尤其是欧洲市场的布局变化。原文

08:23IT之家(博客/媒体)精选SK海力士于5月26日推出名为iHBM的控温散热存储技术,通过在高带宽内存(HBM)封装内直接集成一体化冷却元件ICE,解决AI算力需求带来的发热瓶颈。该技术利用绝缘高导热硅基材料,在发热最集中的D2D PHY区域嵌入ICE,构建专用散热通道,使热阻降低30%以上。iHBM采用成熟的MR-MUF封装工艺,可实现规模化量产,且与现有系统级封装环境兼容,客户无需大幅改动设计。SK海力士计划将该技术应用于HBM5等下一代产品,满足高性能计算和AI数据中心的需求。AI产品SK海力士iHBM散热技术高带宽内存AI数据中心推荐理由:AI算力需求推高HBM发热,SK海力士的iHBM技术直接嵌入冷却元件解决散热瓶颈,做高性能计算和数据中心的团队可以关注,无需改设计就能用上。原文

09:45Simon Willison’s Weblog(博客/媒体)精选内存制造商(仅剩三家大公司)的晶圆产能固定,需分配给DDR(台式机/服务器)、LPDDR(手机/低功耗设备)和HBM(GPU用)。AI数据中心对HBM的需求激增,其晶圆分配比例从2%预计升至2026年底的20%,且每GB HBM消耗的晶圆容量是DDR或LPDDR的三倍以上。内存公司因历史教训倾向于保守扩产,导致消费设备RAM生产受限。这已影响100美元以下智能手机市场,尤其对非洲和南亚地区冲击明显。未来几年,使用内存的消费电子产品价格将显著上涨。行业内存短缺HBM消费电子AI数据中心芯片产能推荐理由:AI 热潮正在挤压手机和电脑的 RAM 供应,想买便宜电子产品的消费者和关注新兴市场的从业者,建议提前了解价格趋势。原文

09:37Marc Andreessen@pmarcaMarc Andreessen转发分析指出,AI数据中心的巨大电力需求正成为美国核能复兴的关键驱动力。核能公司已在建设试验反应堆,部分已进入临界状态。超大规模云服务商需要稳定、全天候的基载电力,而数据中心建设为核能提供了前所未有的市场需求。下一步的关键是小模块反应堆(SMR)的规则制定,之后的问题是美国能以多快速度建设。行业AI数据中心核能能源基础设施SMR推荐理由:AI的能源需求正在重塑美国能源格局,核能复兴对数据中心运营者和关注AI基础设施的人有直接影响,建议关注SMR规则进展。原文

14:38IT之家(博客/媒体)精选模拟芯片企业ADI(亚德诺)以15亿美元现金收购Empower Semiconductor,交易预计2026下半年完成。ADI看重Empower在AI数据中心的高效率供电器件技术,包括已投产的硅电容器和正与合作伙伴推进的集成电压调节器(IVR)。ADI首席执行官表示能源是下一代系统扩展的瓶颈,此次收购将扩展电源管理方案以支持更高计算密度。行业ADIEmpower Semiconductor收购模拟芯片AI数据中心推荐理由:ADI花15亿买下芯片新锐原文

11:31IT之家(博客/媒体)铠侠(Kioxia)预估2026财年第一财季净利润达8690亿日元,同比增长48倍,成为日本最直接受益于生成式AI投资浪潮的半导体企业之一。公司2025财年营收2.34万亿日元,同比增长37%,归母净利润5544.9亿日元,同比增长103.6%。核心产品NAND闪存因AI数据中心建设需求强劲而销量大增,面向数据中心销售额同比增长约40%。公司上市仅1年半市值扩大约30倍,已升至日本企业第4位。行业铠侠NAND闪存AI数据中心半导体业绩增长推荐理由:AI数据中心建设对NAND闪存的需求爆发,铠侠的业绩增长直接反映了这一趋势。关注存储芯片和AI基础设施的投资者、半导体从业者,可以从这个案例看到AI投资浪潮的实际落地效果,值得点开了解具体数据。原文

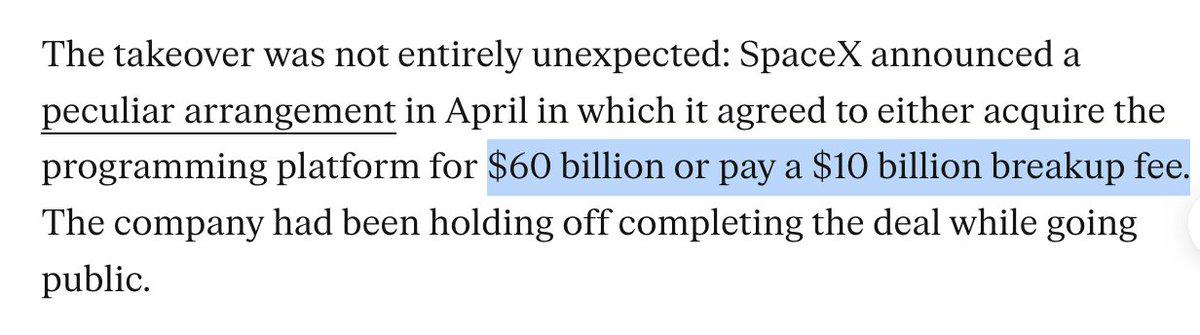

Decoder@Matthias Bastian

Decoder@Matthias Bastian